티스토리 뷰

해외 보험 & 연금 상품 – 한국보다 유리한 글로벌 보장성 상품 찾기

good-information-4u 2025. 3. 3. 09:29보험과 연금은 자산 보호와 노후 대비를 위한 필수적인 금융 상품이다. 하지만 한국의 보험 및 연금 상품은 높은 세금, 낮은 수익률, 제한적인 투자 옵션 등의 문제로 인해 해외 상품보다 경쟁력이 떨어지는 경우가 많다.

반면, 싱가포르, 홍콩, 미국, 유럽 등 금융 선진국에서는 더 낮은 수수료, 높은 수익률, 세금 혜택을 제공하는 보험 및 연금 상품이 많으며, 글로벌 투자 기회를 활용할 수 있는 옵션이 풍부하다.

이번 글에서는 해외 보험 & 연금 상품의 개념과 장점, 주요 국가별 보장성 상품 비교, 글로벌 보험 및 연금 투자 전략, 그리고 가입 시 유의해야 할 리스크 관리 방법을 심층 분석해보겠다.

1️⃣ 해외 보험 & 연금 투자란? 한국보다 유리한 이유 🔍 (키워드: 해외 보험, 글로벌 연금, 세금 혜택)

✔️ 해외 보험 & 연금 투자란?

해외 보험 및 연금 투자는 외국 금융 기관에서 제공하는 보장성 상품(생명보험, 건강보험, 연금 계좌 등)에 가입하여 글로벌 금융 시장에서 투자 기회를 확보하는 방법이다.

✅ 해외 보험 & 연금 투자의 주요 특징

한국보다 낮은 수수료 & 높은 수익률 제공

국가별 세제 혜택을 활용한 절세 가능

달러, 유로, 싱가포르 달러 등 글로벌 통화 기반 투자 가능

전 세계 금융 시장 접근 가능 (ETF, 주식, 채권 등 다양한 투자 옵션 제공)

✔️ 해외 보험 & 연금이 한국보다 유리한 이유

✅ (1) 낮은 세금 & 절세 혜택

미국(IRA, 401k), 영국(ISA, SIPP), 싱가포르(CPF) 등 국가별 세금 감면 혜택 제공

한국 연금(퇴직연금, 개인연금)은 과세 대상이나, 해외 연금은 비과세 또는 세금 감면 가능

✅ (2) 더 높은 수익률

한국의 연금 상품(연 35%) 대비, 해외 연금 상품은 **연 610% 이상의 수익률을 제공**

글로벌 시장에 직접 투자하는 변액보험(Investment-Linked Policy) 옵션 활용 가능

✅ (3) 다양한 투자 옵션 제공

해외 보험사는 ETF, 주식, 채권, 부동산, 헤지펀드 등 다양한 글로벌 자산 투자 가능

한국 보험사는 대부분 국내 채권 및 예금 중심의 보수적인 운용

📌 결론: 해외 보험 & 연금은 절세, 수익률, 투자 다변화 측면에서 한국보다 훨씬 유리한 금융 상품을 제공한다.

2️⃣ 국가별 해외 보험 & 연금 상품 비교 – 어디가 가장 유리할까? 🌎

해외 연금 및 보험 상품은 국가별로 세제 혜택, 수익률, 가입 조건이 다르므로 본인의 재무 목표에 맞는 최적의 국가를 선택하는 것이 중요하다.

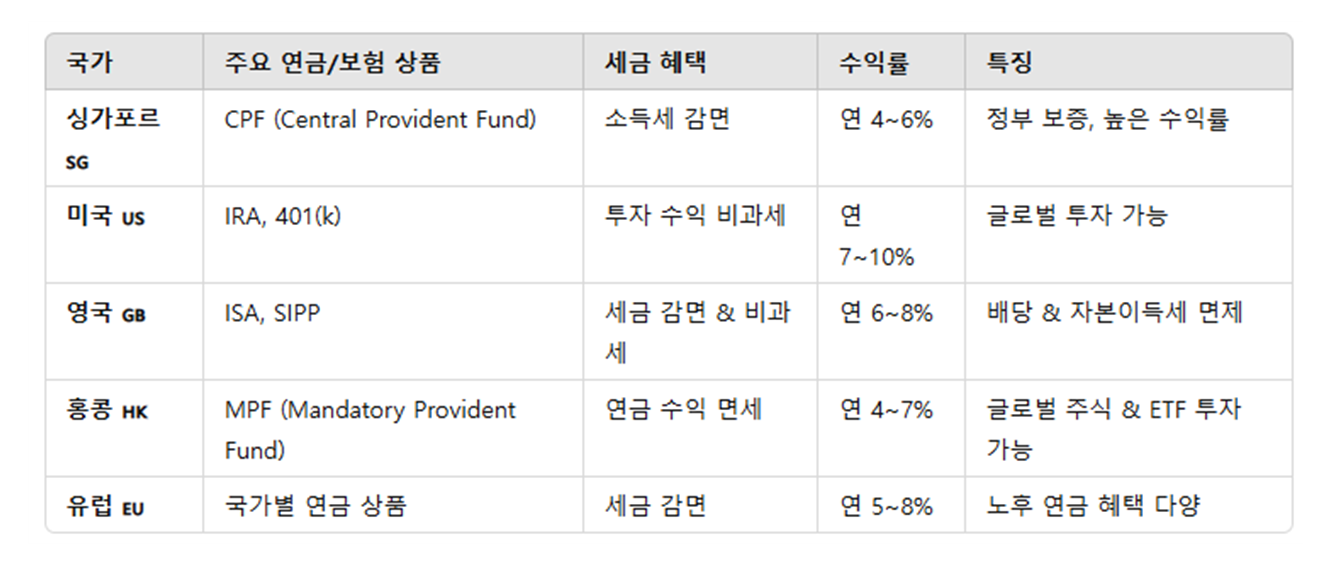

✔️ 해외 연금 & 보험 상품 비교 분석

✔️ 국가별 주요 연금 & 보험 특징

✅ (1) 싱가포르 CPF (Central Provident Fund) 🇸🇬

정부 보증 연금제도로, 소득의 일정 비율을 CPF 계좌에 적립

연 4~6%의 고정 수익률 제공 → 한국 국민연금(연 3%)보다 우수

✅ (2) 미국 IRA & 401(k) 🇺🇸

개인연금(IRA) & 직장연금(401k)은 투자 수익 비과세 혜택 제공

주식, ETF, 채권, 부동산 등 다양한 글로벌 자산에 투자 가능

✅ (3) 영국 ISA & SIPP 🇬🇧

ISA(Individual Savings Account): 연금 수익 비과세

SIPP(Self-Invested Personal Pension): 자산 직접 투자 가능, 세금 감면

✅ (4) 홍콩 MPF (Mandatory Provident Fund) 🇭🇰

개인 & 기업이 적립하는 퇴직연금제도

ETF, 글로벌 주식 투자 가능 → 한국 퇴직연금 대비 높은 수익률

📌 결론: 싱가포르 CPF, 미국 IRA & 401(k), 영국 ISA & SIPP는 세금 혜택과 높은 수익률을 제공하는 강력한 연금 상품이다.

3️⃣ 해외 보험 & 연금 가입 방법 – 어떻게 시작할까? 💡 (키워드: 해외 보험사, 투자 플랫폼, 글로벌 연금 계좌 개설)

✔️ 해외 연금 & 보험 가입 방법 3가지

✅ (1) 해외 보험사 직접 가입 (싱가포르, 홍콩, 미국 등)

AIA, Prudential, MetLife, SunLife 등 글로벌 보험사 이용

싱가포르 & 홍콩은 비거주자도 가입 가능

✅ (2) 글로벌 연금 계좌 개설 (IRA, ISA, CPF 등)

미국 Interactive Brokers(IBKR), Fidelity, Charles Schwab에서 연금 계좌 개설 가능

영국 ISA & SIPP는 HSBC, Barclays, Hargreaves Lansdown 등에서 가입 가능

✅ (3) 다국적 기업 연금 활용 (Expat Retirement Plans)

해외 거주자의 경우, 다국적 기업이 제공하는 글로벌 연금제도 가입 가능

📌 결론: 해외 연금 & 보험은 비거주자도 가입 가능한 상품이 많으며, 글로벌 보험사 또는 금융기관을 통해 쉽게 접근 가능하다.

4️⃣ 해외 보험 & 연금 가입 시 주의할 점 & 리스크 관리 ⚠️ (키워드: 환율 리스크, 세금 보고, 해지 조건)

✅ (1) 환율 변동성 고려 – 달러, 파운드, 싱가포르 달러 기반 투자 시 리스크 존재

✅ (2) 본국 세금 보고 필요 – 해외 연금 계좌는 FATCA, CRS 규정에 따라 신고해야 할 수도 있음

✅ (3) 보험 & 연금 상품의 조기 해지 시 손실 가능성 확인 필요

📌 결론: 해외 보험 & 연금 가입 시 환율 리스크, 세금 규정, 해지 조건을 꼼꼼히 체크해야 한다.

👉 해외 보험 & 연금 상품은 한국보다 높은 수익률과 절세 혜택을 제공하며, 글로벌 금융 시장에 직접 투자할 수 있는 강력한 자산 관리 도구다. 🚀

'(한국에 잘 알려지지 않은)해외 금융 & 재테크 정보' 카테고리의 다른 글

| 미국·유럽보다 유리한 해외 부동산 세금 최적화 전략 – 비거주자 친화 국가 비교 (0) | 2025.03.08 |

|---|---|

| 월 1000만 원으로 시작하는 해외 부동산 크라우드펀딩 – 소액으로 글로벌 투자하는 법 (1) | 2025.03.07 |

| 월세 수익률 10% 이상? 동남아·중남미 숨은 부동산 투자처 TOP 5 (0) | 2025.03.06 |

| 글로벌 ESG 투자 – 해외 친환경 & 지속 가능 기업에 투자하는 법 (0) | 2025.03.04 |

| 글로벌 원자재 투자 – 금, 은, 원유, 농산물 ETF & 선물 투자 가이드 (1) | 2025.03.01 |

| 미국·유럽 핀테크 스타트업 투자 – 차세대 금융 혁신 기업 찾기 (4) | 2025.02.28 |

| 세금 없는 해외 국가에서 자산 보호하는 법 – 'Tax Haven' 지역별 비교 분석 (0) | 2025.02.27 |

| 글로벌 채권 투자 – 해외 국채 & 회사채로 안정적인 수익 내는 법 (1) | 2025.02.26 |